Assurance vie ou PEL : il n’y a plus de question à se poser !

Choisir entre assurance vie ou PEL n’est objectivement plus une question à se poser depuis que le taux du PEL a été révisé à 1,50% en février 2016. Nous allons néanmoins revenir sur les différences entre assurance vie et PEL pour éclairer ce choix et permettre de s’orienter vers la meilleure assurance vie 2016 en fonction des attendus de chacun.

Choisir entre assurance vie ou PEL n’est objectivement plus une question à se poser depuis que le taux du PEL a été révisé à 1,50% en février 2016. Nous allons néanmoins revenir sur les différences entre assurance vie et PEL pour éclairer ce choix et permettre de s’orienter vers la meilleure assurance vie 2016 en fonction des attendus de chacun.

Nous verrons aussi qu’en réponse à la question assurance vie ou PEL, il existe deux alternatives en fonction de la durée de placement envisagée.

Assurance vie ou PEL ? Assurance vie bien sûr !

Le PEL Plan Epargne Logement est un placement réglementé, encadré par la loi comme le livret A. Le PEL a plusieurs avantages, c’est à la fois un placement rémunéré mais c’est aussi une possibilité d’obtenir un prêt immobilier à taux moins cher (enfin normalement…). En résumé, le PEL c’est :

- Un placement rémunéré à 1,50% à condition d’attendre au moins 2 ans sinon la rémunération passe à 0,50%

- Un versement annuel minimum de 540 euros

- Un plafond de 61200 euros

- Une durée de 4 ans à 10 ans

- Une fiscalité annuelle limitée aux charges sociales à 15,50%

- Une épargne sans risque

Pour faire un choix entre assurance vie et PEL, nous comparerons l’assurance vie en euros qui est aussi une épargne sans risque (à la différence de l’assurance vie en unités de compte pour laquelle les sommes investies ne sont pas garanties).

L’assurance vie en euros en résumé, c’est :

- Pas de versement annuel minimum (généralement, sauf certains produits qui l’imposent pour bénéficier d’un taux boosté)

- Pas de plafond

- Pas du durée minimale ou maximale

- Une fiscalité de l’assurance vie qui s’améliore dans le temps de 35% les premières années à 0% et 7,5% après la huitième année + charges sociales

- Épargne sans risque

- Des avantages énormes d’un point de vue fiscal pour les successions

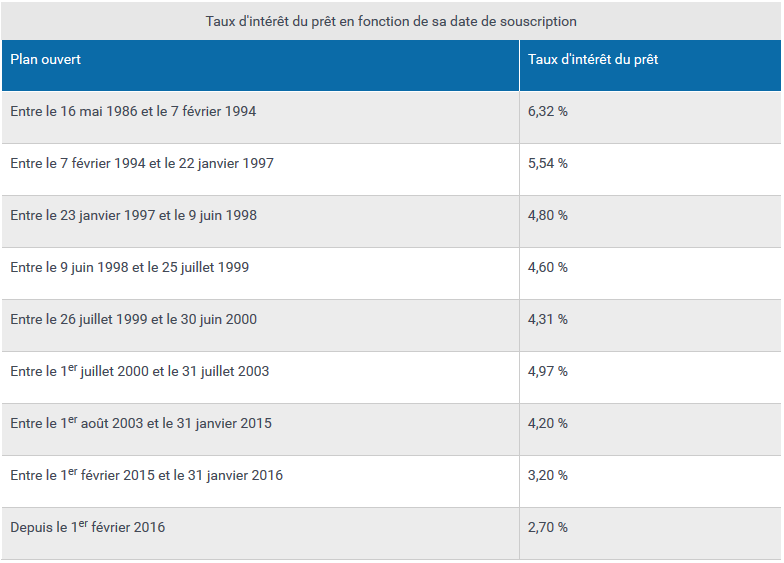

Depuis que les taux de prêt immobilier ont chuté globalement, le PEL a perdu son seul avantage technique comme le montre notre tableau ci dessous. Au final, lorsque l’on souhaite choisir entre assurance vie ou PEL, ça n’est que pour une question de rémunération.

Pour faire le choix entre PEL ou assurance vie, il faut trouver qui propose le meilleur rendement après minimum 2 ans de placement à fiscalité comparable.

Prenons donc la situation la pire (d’un point de vue fiscal) pour l’assurance vie euros : un placement sur 4 ans de 10000 euros. La meilleure assurance vie euros 2015 (assurance vie Fortuneo) proposait un rendement de 3,60%. La simulation d’épargne donne un gain brut estimé à 1769,26 euros.

Au bout de 4 ans, nous appliquons 35% d’impôts sur les intérêts, ce qui nous amène à un gain comparable d’environ 1150 euros.

Pour la simulation du PEL avec les mêmes hypothèses (à peu près puisqu’il faut faire un versement minimum annuel), c’est un peu plus de 600 euros d’intérêts acquis (il faut dire que les simulateurs de PEL que l’on a testé sur les sites de différentes banques sont vraiment nuls !!)

CONCLUSION : L’assurance vie euros rapporte au minimum 2 fois plus que le PEL. Alors entre assurance vie ou le PEL, il n’y a pas photo, on choisit l’assurance vie en euros !

Bien sûr, il faudra s’orienter vers la meilleure assurance vie euros. Notre classement de l’assurance vie permet de faire les simulations que l’on souhaite pour trouver le placement qui correspond à chacun :

►Trouvez la meilleure assurance vie

Pourquoi pas assurance vie ou PEA ?

Comme nous l’avons expliqué, choisir entre assurance vie ou Plan d’épargne logement est dédié aux placements sans risque. Choisir entre assurance vie ou PEA est une question dédiée à l’investissement plus risqué puisque dans ce cas, il est question d’actions contre assurance vie en unités de compte.

Notre comparatif assurance vie ou bourse a traité en détail cette question et nous sommes arrivés à la conclusion qu’il fallait toujours mieux passer par une assurance vie en unités de compte dans un premier temps pour apprendre à piloter un portefeuille d’investissements sauf si l’on souhaite placer son argent directement sur certaines sociétés car seul le PEA le permet dans ce cas.

Assurance vie ou PEL ou livret d’épargne ?

Le livret d’épargne est un placement à court terme comparé aux autres produits. Comme nous l’avons vu en tranchant entre assurance vie ou PEL, dès que l’on sait que l’investissement durera plus de 2 ans, il faut s’orienter sur l’assurance vie euros.

Le livret d’épargne est un placement à court terme comparé aux autres produits. Comme nous l’avons vu en tranchant entre assurance vie ou PEL, dès que l’on sait que l’investissement durera plus de 2 ans, il faut s’orienter sur l’assurance vie euros.

Si l’on a de l’argent à placer à moins de 2 ans, il n’y a pas photo, le livret d’épargne devient plus intéressant et pas uniquement par le taux. Il est sans aucun doute l’épargne la plus souple et surtout sans aucun frais.

Nous ne conseillons pas pour autant le livret A car les meilleurs livrets bancaires rapportent beaucoup plus que ce dernier.

Rédigé par Julien