Épargne pour les nuls : comment s’y retrouver ?

Pour savoir où épargner et trouver une épargne pour les nuls, ce n’est pas si difficile si on accepte de suivre quelques règles simples. Capitaine Épargne n’a pas été conçu pour les spécialistes de l’investissement et les boursicoteurs assidus. Nous proposons un comparateur d’épargne pragmatique qui ne référence que des produits classiques et des banques qui ont pignon sur rue.

Nous considérons que concernant l’épargne pour les nuls, il faut simplement déterminer le type d’investissement que l’on recherche :

- Souhaite-t-on une épargne sans risque ?

- Veut-on que les sommes investies restent disponibles ?

- A quelle échéance souhaite-t-on récupérer son épargne ?

Nous répertorions les meilleurs livrets d’épargne et les meilleures assurances vie, passons en revue l’épargne réglementée. Pour la bourse, nous nous limitons à comparer les frais que peuvent prendre les différents organismes financiers. Nous ne nous positionnons pas sur les orientations de placement en bourse tant le risque peut être important et qu’il faut avoir des convictions sur tel ou tel secteur d’activité.

Nous répertorions les meilleurs livrets d’épargne et les meilleures assurances vie, passons en revue l’épargne réglementée. Pour la bourse, nous nous limitons à comparer les frais que peuvent prendre les différents organismes financiers. Nous ne nous positionnons pas sur les orientations de placement en bourse tant le risque peut être important et qu’il faut avoir des convictions sur tel ou tel secteur d’activité.

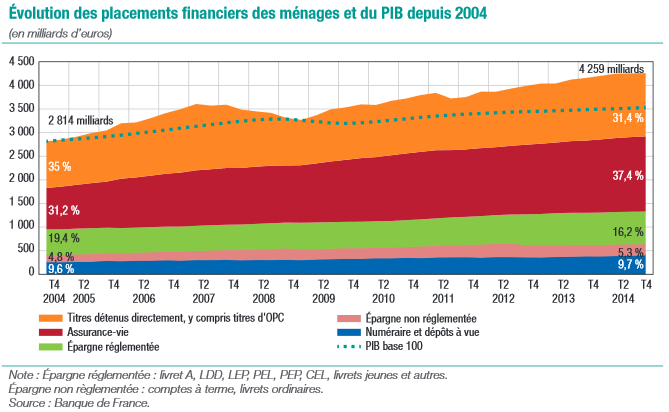

De plus, la bourse ne représente seulement que 30% des placements financiers des ménages français suivant un rapport annuel de la Fédération des Banques Françaises remis au ministre de l’économie. Quand on propose de l’épargne pour les nuls, nos comparatifs couvrent déjà 70% de l’épargne financière Française.

Épargne pour les nuls : le livret et l’épargne réglementée

L’épargne réglementée désigne les produits de placement encadrés par l’État Français. Les plus connus d’entre eux sont le Livret A, le LDD (livret développement durable) et le PEL (plan d’épargne logement).

Ils sont les produits d’épargne pour les nuls par excellence car ils ne comportent aucun risque et que les rémunérations sont garanties…enfin presque puisque les rémunérations sont basées sur une formule officielle basée sur l’inflation. Et malheureusement, avec la crise qui s’éternise, leurs rémunérations actuelles sont catastrophiques :

- Livret A : 0,75% net

- LDD : 0,75% net

- PEL : 1,50% soumis aux prélèvements sociaux (15,5%)

Quand on veut commencer à épargner quand on y connait rien, on se porte naturellement sur ce type de produit alors qu’il est possible d’obtenir un épargne avec les mêmes caractéristiques mais avec une meilleure rémunération. Le livret bancaire a tout de l’épargne pour les nuls :

épargne sans risque (sommes investies garanties)

épargne sans risque (sommes investies garanties)- épargne disponible (possibilité de retirer ou verser de l’argent à tout moment)

- épargne sans frais (aucun frais d’ouverture, de versement ou de clôture)

La seule différence, et pas des moindre, c’est que ces livrets d’épargne bancaires sont fiscalisés. Pour qu’ils soient meilleurs que les livrets réglementés, il faut donc qu’ils proposent une rémunération après impôt supérieure. Et c’est le cas des meilleurs d’entre eux comme nous l’avons démontré en détails dans notre article sur les impôts sur livrets.

Pour faire court, il existe un niveau d’impôt maximum sur ces livrets qui plafonne leur fiscalité à 39,5% (15,5% de charges sociales + plafond maxi 24%). Pour battre le livret A, il faut donc que les livrets bancaires proposent mieux que 1,24% bruts en moyenne annuelle. Bonne nouvelles : il y en a comme on peut le constater dans notre comparatif qui intègre aussi le livret A :

► Obtenir le meilleur livret d’épargne

Si nous n’intégrons pas le Plan d’Épargne Logement, c’est que pour obtenir la rémunération de 1,5%, il faut absolument laisser son argent bloqué au moins 2 ans sinon on retombe à 0,5% !!! C’est donc plus un produit d’épargne moyen terme que l’on adresse dans le paraphe suivant.

Conclusion : si l’on recherche une épargne pour les nuls sans risque pour laquelle l’argent reste disponible, il faut opter pour le meilleur livret bancaire.

Épargne pour les nuls à moyen terme

Contrairement à l’épargne pour les nuls que nous venons de voir, nous allons maintenant adresser l’épargne à moyen et long terme. C’est à dire dans notre cas, de l’épargne à laquelle on ne touchera pas pendant au moins 2 ans.

L’avantage de ce type d’épargne, c’est qu’elle permet d’obtenir de meilleures rémunérations. On trouve 2 catégories d’épargne pour les nuls à long terme : une épargne sans risque et des placements potentiellement plus rémunérateurs avec une prise de risque.

Épargne pour les nuls sans risque à moyen terme

Dans cette catégorie, il existe 2 possibilités : le plan d’épargne logement et l’assurance vie en euros.

Concernant le PEL, nous l’avons déjà un peu adressé précédemment, c’est un placement réglementé pour lequel il est obligatoire de laisser l’argent placé au moins 2 ans pour bénéficier du taux actuel de 1,5%. Il est soumis aux prélèvements sociaux. Son point faible en particulier, c’est que le taux de rémunération dépend de l’inflation et de l’état. D’ailleurs, de nombreux épargnants on pris une sacrée claque en février 2016 quand son taux est passé de 2,00% à 1,50%…

A côté de ce produit, il y a l’assurance vie en euros. Nous précisons « en euros » car ce type d’assurance vie signifie assurance vie sans risque. L’investissement est très majoritairement basé sur des obligations d’État et de l’immobilier. Avec ce produit, les investissements sont garantis.

A côté de ce produit, il y a l’assurance vie en euros. Nous précisons « en euros » car ce type d’assurance vie signifie assurance vie sans risque. L’investissement est très majoritairement basé sur des obligations d’État et de l’immobilier. Avec ce produit, les investissements sont garantis.

Pour ce type d’épargne pour les nuls, l’argent est disponible mais il est considéré comme un placement moyen/long terme car plus on laisse l’argent placé longtemps moins il y a d’impôts à payer (prélèvements sociaux + 35% les 4 premières années OU 15% de 4 à 8 ans OU entre 0% et 7,5% après 8 ans).

Quand on cherche une épargne pour les nuls sans risque à moyen terme, il faut donc s’orienter soit sur un PEL soit sur de l’assurance en euros. Pour faire son choix, il faut encore faire un petit calcul. Vu que les 2 produits sont soumis aux charges sociales, pour qu’une assurance vie soit meilleure que le PEL, il faut que cette dernière propose une rémunération annuelle supérieure à :

- 2,31 % bruts annuels pour un investissement entre 0 et 4 ans

- 1,76 % bruts annuels pour un investissement entre 4 et 8 ans

- 1,62% bruts annuels pour un investissement supérieur à 8 ans

Or la meilleure assurance vie en euros 2016 propose à priori un taux de 3,23% si on veut vraiment une assurance vie purement sans risque. Il est donc clair que pour une épargne pour les nuls à moyen terme, il faut s’orienter vers la meilleure assurance vie en euros :

►Trouvez la meilleure assurance vie en euros

Meilleure épargne pour les nuls

Pour celles et ceux qui souhaitent prendre un peu de risque pour tenter d’obtenir de meilleurs rendements, il y a vraiment une épargne pour les nuls toute trouvée : l’assurance vie multisupport. C’est une assurance vie qui mélange l’assurance vie en euros que nous venons de voir et l’assurance en unités de compte qui propose des placements plus risqués.

L’idéal pour trouver la meilleure épargne pour les nuls dans ce cas selon nous est de prendre une assurance vie multisupport avec un profil équilibré. Cela signifie que 50% des sommes investies seront placées sur une assurance vie sans risque en euros et 50% sur des supports exposés au risque mais avec potentiellement de meilleurs rendements. Cette année, les meilleurs organismes ont proposés des rendements entre 6% et 8%. Nous répertorions les performances de l’assurance vie multisupport profil équilibré dans notre comparateur sous la désignation assurance vie UC. Pour tout bien comprendre au mode de fonctionnement de ce produit, nous avons rédigé un article dédié : assurance vie pour les nuls.

Conclusion

Si vous avez lu tout notre article, il n’est plus question d’épargne pour les nuls pour vous. Ne reste plus qu’à vous décider. Et si vous ne savez vraiment pas quoi choisir, utiliser notre questionnaire d’épargne sur mesure qui vous orientera vers le produit qui vous correspond le plus :

► Accéder à une épargne sur mesure

Rédigé par Julien