Investir à long terme : comment faire de bons choix ?

Quand on cherche à investir à long terme, il est important de bien définir l’objectif que l’on se fixe. L’avantage le plus important avec un investissement à long terme, c’est qu’à priori, nous sommes prêts à attendre suffisamment longtemps pour être sûr de gagner. Une crise est donc tout à fait surmontable.

Quand on cherche à investir à long terme, il est important de bien définir l’objectif que l’on se fixe. L’avantage le plus important avec un investissement à long terme, c’est qu’à priori, nous sommes prêts à attendre suffisamment longtemps pour être sûr de gagner. Une crise est donc tout à fait surmontable.

A la différence de celles et ceux qui souhaitent investir à court terme, placer à long terme permet de s’exposer un peu plus au risque puisqu’en cas de problème, le temps est suffisant pour se refaire. Et s’exposer un peu plus au risque (raisonnablement) permet à priori d’obtenir de meilleurs rendements.

Pour investir à long terme, il est possible de se lancer sur les plans d’épargne en actions ou des assurances vie en unités de compte dont les rendements sont beaucoup plus prometteurs que les assurances vie en euros ou encore des livrets d’épargne sans risque.

Investir à long terme : prendre quelques risques

Investir à long terme donne une réelle souplesse dans le choix des supports d’investissement. Bien sûr, il est possible de choisir d’épargner à long terme sur des produits sans risque mais comme nous allons le voir, en prenant un peu de risque il est possible de booster sa rémunération.

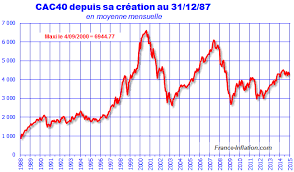

Si nous pensons qu’investir à long terme permet de prendre quelques risques, c’est en observant la courbe de l’évolution du CAC 40 depuis sa création. On peut se rendre compte que cette évolution est faite de cycles qui durent plus ou moins 5 ans.

Si nous pensons qu’investir à long terme permet de prendre quelques risques, c’est en observant la courbe de l’évolution du CAC 40 depuis sa création. On peut se rendre compte que cette évolution est faite de cycles qui durent plus ou moins 5 ans.

Par exemple, une personne qui aurait placé 10000 euros en 1999 se serait retrouvée avec quasi 20000 euros en 2000 puis 6000 euros en 2003 puis 20000 euros en 2007 pour être autour de 15000 euros aujourd’hui.

Bref, si on a le temps, et le cœur un peu accroché, il est possible d’aller chercher de meilleurs rendements sans pour autant jouer les risque-tout. Il existe des produits pour tenter de gagner plus tout en limitant le risque.

Épargner à long terme sans risque

Pour ce type d’investissement, il n’y a qu’une seule option selon nous : l’assurance vie en euros.

En effet, ce type de support offre l’avantage que l’ensemble des versements effectués ne soit pas exposé au risque et aux crises. D’autre part, plus on laisse l’argent investi à long terme, plus l’avantage fiscal de l’assurance vie est intéressant, pour atteindre son maximum au bout de 8 ans.

Même si les rendements de l’assurance vie en euros se sont dégradés ces dernières années, ils restent largement supérieurs aux taux des placements réglementés type PEL ou des livrets bancaires. Et ça ne va pas s’arranger pour ces derniers vu la chute du PEL en 2016…

Conclusion : pour investir à long terme sans risque, il faut donc opter pour une assurance vie en euros sans risque. A l’heure actuelle, les meilleurs rendements sont autour de 3% nets de frais de gestion.

►Trouvez la meilleure assurance vie euros

Les meilleurs investissements long terme

En préambule, comme le rappelle la l’AMF, les performances passées de préjugent pas des performances futures. Tout ça pour dire que pour choisir comment investir à long terme, il est bon de consulter le passé mais rien ne dit que l’on obtiendra la même chose.

Cela étant, nous préconisons deux options pour placer à long terme : l’assurance vie multisupport ou le plan d’épargne en actions.

L’assurance vie multisupport

Une assurance vie multisupport est une assurance vie composée à la fois de fonds euros (sans risque) et de fonds en unités de compte (exposés au risque et pouvant donner de meilleurs rendements). C’est pour nous la meilleure solution pour épargner à long terme.

Bien sûr, l’assurance vie à d’autres avantages que celui de son côté placement financier. Nous les avons rassembler dans notre article pour comprendre l’assurance vie.

Il est possible de choisir le niveau de risque d’une assurance vie multisupport :

Il est possible de choisir le niveau de risque d’une assurance vie multisupport :

- prudent (75% euros/25% UC)

- équilibré (50% euros/50% UC)

- offensif (25% euros / 50%UC)

Pour obtenir la meilleure assurance vie multisupport 2016, nous avons mis en place un comparatif des plus grands organismes financiers pour leur profil équilibré.

Notre classement prend en compte les performances des 3 dernières années et la dynamique actuelle. Ainsi, ce n’est pas forcément le meilleur taux de l’année précédente qui est premier. C’est ce qui nous a paru le plus juste, en particulier quand on cherche à investir à long terme.

Vous retrouverez la meilleure assurance vie multisupport pour investir à long terme en choisissant « Assurance vie UC » dans notre comparateur :

►Trouvez la meilleure assurance vie euros UC

Investir à long terme en bourse : le plan épargne en actions

Le plan épargne en actions est l’autre solution intéressante pour effectuer un investissement à long terme. Il faut tout d’abord savoir que la fiscalité du PEA est elle aussi très intéressante si vous n’y touchez pas pendant 5 ans. Ce n’est pas sur ce sujet que l’on peut choisir par rapport à l’assurance vie.

La grosse différence avec l’assurance vie selon nous, est que pour un PEA, il faut soit s’y connaitre un peu pour orienter ses choix d’investissement soit passer par un gestionnaire.

Dans ce cas, il est important de choisir une structure de gestion qui limitera les frais qu’elles imposent. Car les frais de gestion et d’opération seront à payer de manière certaine chaque année alors que les performances n’ont elles rien de sûres.

Pour déterminer comment investir à long terme en bourse, nous avons relevé les frais des principaux opérateurs de bourse et nous les avons classés par coût :

► Trouvez le meilleur produit bourse

Placer à long terme : comment choisir ?

Pour accompagner les investisseurs qui ne savent vraiment pas sur quels supports partir pour investir à long terme, nous avons mis au point un mini questionnaire sans engagement qui proposera un comparatif adapté à ce que nous aurons compris des attentes de chacun :

► Obtenir une proposition sur-mesure

Rédigé par Julien

Bonjour,

Quelqu’un ayant placé 10000€ serait autour de 65000€ (et non 15000€)…

Regardez du côté du cac 40 GR (dividendes réinvestis).

Bonne journée