Placement retraite : une épargne à sécuriser et à dynamiser

Trouver LE bon placement retraite est loin d’être évident car il faut éviter les pièges et les arnaques en tout genre tout en réussissant à gagner un peu d’argent dans un marché compliqué. Et pour couronner le tout, comment savoir quel niveau de pension retraite pourra t-on obtenir vu la situation financière des caisses de retraite ??

Trouver LE bon placement retraite est loin d’être évident car il faut éviter les pièges et les arnaques en tout genre tout en réussissant à gagner un peu d’argent dans un marché compliqué. Et pour couronner le tout, comment savoir quel niveau de pension retraite pourra t-on obtenir vu la situation financière des caisses de retraite ??

Pour bien épargner pour la retraite, nous avons passé en revue les principaux dispositifs pour mettre de l’argent de côté et préparer ses vieux jours sereinement quelque soit le type d’épargne retraite envisagé.

Placement retraite : l’assurance vie

Nous commençons cet article par l’assurance vie car elle nous parait être le meilleur compromis parmi tous les placements retraite que nous avons passé en revue.

Nous avons d’ailleurs une recommandation particulière pour l’assurance vie en euros qui est une épargne retraite sans risque, à la différence de l’assurance vie en unités de comptes. Nous verrons par la suite que placer en bourse son épargne retraite peut être une alternative intéressante mais sans faire n’importe quoi évidemment et à condition d’être un minimum averti.

Selon nous, l’assurance vie en euros est un excellent placement retraite car elle est :

- sans risque pour les sommes investies

- avec fiscalité extrêmement attractive au bout de 8 ans

- adaptée à des versements au rythme que l’on souhaite (ou pas de versement)

- avec une rémunération très attractive

il est possible d’ouvrir plusieurs assurances vie pour une même personne. Cela peut permettre de mixer des placements sans risque et d’autres plus ambitieux.

Au delà d’un placement retraite, l’assurance vie en euros est aussi un excellent outil pour gérer une partie de sa succession puisqu’elle permet de transmettre 150 000 euros par descendant sans frais de succession !

Pour obtenir le meilleur rapport performance / frais de gestion, nous avons mis au point un classement assurance vie qui permet de trouver le meilleur placement retraite pour ce type d’investissement :

► Trouvez la meilleure assurance vie

Le livret d’épargne est il un placement épargne retraite adapté ?

Vu sa rémunération, selon nous, le livret d’épargne ne peut pas être considéré comme un placement retraite en tant que tel. Le livret d’épargne doit être considéré comme un compte  rémunéré sur lequel on met de l’argent de côté.

rémunéré sur lequel on met de l’argent de côté.

Une fois mis de côté, l’argent de ce livret pourra être utilisé pour des investissements plus ambitieux. Mais ce n’est pas une raison pour négliger la rémunération de son livret d’épargne !!!

En particulier si vous avez encore beaucoup d’argent sur un livret A…il y a un moyen simple de gagner plus. Les meilleurs livrets bancaires proposent des rémunérations largement plus attractives. Lors de nos nombreux comparatifs sur le sujet, nous avons démontré que les meilleurs d’entre eux proposent une rémunération 20% plus importante que le livret A, y compris en tenant compte de la fiscalité. Alors sans considérer que c’est un placement retraite, vous pouvez déjà obtenir mieux en trouvant le meilleur livret d’épargne :

► Trouvez le meilleur livret d’épargne

Placer pour la retraite : la bourse

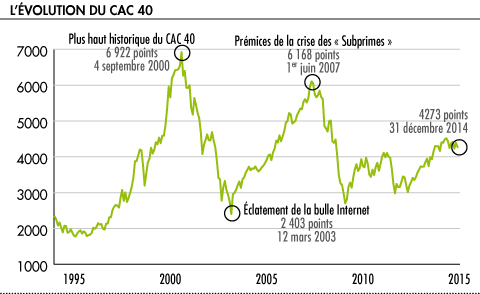

Placer son argent en bourse pour la retraite peut être envisagé si on ne met pas tous les œufs dans le même panier et si on limite le risque. Selon nous, il faut considérer la bourse comme un placement retraite de long terme. En effet, si on regarde les cycles d’évolution, comme le montre notre graphique, on se rend compte que si l’on est prêt à attendre suffisamment longtemps, le risque peut être limité.

Placer son argent en bourse pour la retraite peut être envisagé si on ne met pas tous les œufs dans le même panier et si on limite le risque. Selon nous, il faut considérer la bourse comme un placement retraite de long terme. En effet, si on regarde les cycles d’évolution, comme le montre notre graphique, on se rend compte que si l’on est prêt à attendre suffisamment longtemps, le risque peut être limité.

Par exemple, une personne qui aurait effectué un placement pour la retraite de 10000 euros en bourse en 1998 se serait potentiellement retrouvé avec 30 000 euros en l’an 2000 puis de nouveau avec 10 000 euros en 2003, etc…

Chez Capitaine Épargne, nous ne sommes pas des traders, nous ne vous donnerons donc pas de conseils pour placer votre épargne retraite sur des supports boursiers. Par contre, nous avons repéré les banques qui proposent les coûts de gestion les moins chers pour gérer un placement retraite en bourse :

► Trouvez le meilleur produit bourse

Épargne retraite : Évitez le PERP

Bien que ce dernier ait été conçu pour cela, nous conseillons d’éviter de faire le choix d’une épargne retraite via un Plan d’Épargne Retraite Populaire. Pourquoi ? Simplement car c’est surtout un outil pour payer moins d’impôts quand on est pas encore à la retraite. Mais dès qu’on arrive en retraite, c’est le matraquage sur cette rente.

Pour nous, c’est un outil de défiscalisation mais pas le bon placement retraite, nous l’avions démontré dans notre article : le PERP à éviter.

Arnaques au placement retraite

Les arnaques ventant des performances mirifiques de placements retraite sont nombreuses sur internet. Pour les éviter, commencez simplement par vous dire que si de telles  performances étaient possibles, vous ne les trouveriez pas simplement sur internet et tout le monde se jetterait dessus.

performances étaient possibles, vous ne les trouveriez pas simplement sur internet et tout le monde se jetterait dessus.

Si on vous propose des performances bien meilleures que ce que peut proposer la bourse ou l’assurance vie, posez vous vite des questions. Mais si ça marche, n’hésitez pas à nous appeler, nous nous ferons un plaisir de relayer ce placement retraite merveilleux…Mais nous n’avons toujours pas eu d’appel pour l’instant…

Si vous avez un doute sur un organisme qui propose un placement retraite trop attractif, n’allez pas plus loin. Il y a des moyens de contrôle. Vous pouvez, par exemple, vérifier que le site web n’est pas référencé sur la liste noire de l’Autorité des Marché Financiers. Ne prenez aucun risque avec votre épargne retraite car c’est bien souvent les économies d’une vie qui peuvent partir en fumée en quelques heures…

Plan épargne retraite entreprise

C’est généralement le terme de PERCO qui recouvre les plans d’épargne retraite entreprise : Plan Épargne pour une Retraite COllective. Il est proposé par les entreprises en complément du PEE Plan Épargne Entreprise.

Ces dispositifs sont généralement intéressants pour les salariés et les entreprises car ils proposent une fiscalité avantageuse de part et d’autre ce qui fait que l’employeur propose généralement en plus un abondement. Au lieu de rémunérer son salarié 100, il mettra 105 sur son PERCO. Mais la condition pour les salariés est d’accepter de différer l’accès à cette rémunération. Et pour un placement retraite dans un PERCO, c’est un « décalage » de rémunération jusqu’à la retraite qu’il faut attendre.

Si votre entreprise le propose, il faut regarder attentivement les conditions proposées mais elles sont généralement intéressantes et peuvent constituer un bon placement pour la retraite.

Rédigé par Julien