Formule de calcul du taux du Livret A : Pourquoi s’embêter ?

La polémique est lancée sur la formule de calcul du taux du Livret A. Il faut dire que le mode de calcul actuel du Livret A n’a été appliqué que 3 fois durant les 8 dernières années pour déterminer le taux du Livret A qui a été réellement appliqué. Les gouvernements successifs ayant toujours eu peur d’une trop grande impopularité d’un taux du Livret A trop bas. Et pourtant, avec un taux actuel à 0,75%, on ne peut pas vraiment dire que le livret A fasse rêver.

La polémique est lancée sur la formule de calcul du taux du Livret A. Il faut dire que le mode de calcul actuel du Livret A n’a été appliqué que 3 fois durant les 8 dernières années pour déterminer le taux du Livret A qui a été réellement appliqué. Les gouvernements successifs ayant toujours eu peur d’une trop grande impopularité d’un taux du Livret A trop bas. Et pourtant, avec un taux actuel à 0,75%, on ne peut pas vraiment dire que le livret A fasse rêver.

Nous allons examiner pourquoi la formule de calcul du taux du livret A est à bout de souffle et comment trouver de meilleurs placements.

Calcul du taux du livret A : formule actuelle

Le calcul du taux du livret A se fait suivant une formule fixée par le règlement n° 2003-03 du 24 juillet 2003 du Comité de la réglementation bancaire et financière.

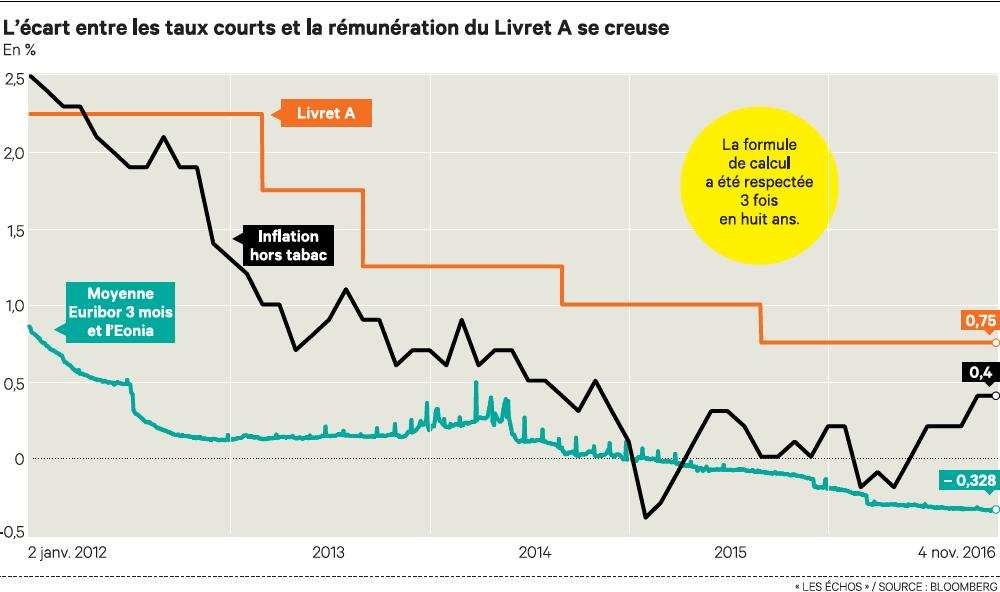

Pour faire court, le taux du livret A est indexé sur l’inflation. Le problème est que l’inflation n’a cessé de chuter ces dernières années pour atterrir autour de 0% depuis pas mal de temps déjà. C’est ce que montre ce graphique (source Les Echos/Bloomberg). On voit clairement que le taux du livret A aurait même du être beaucoup plus bas depuis pas mal de temps mais le pouvoir politique en a décidé autrement pour ne pas avoir à faire face à la grogne des petits épargnants.

C’est ce que montre ce graphique (source Les Echos/Bloomberg). On voit clairement que le taux du livret A aurait même du être beaucoup plus bas depuis pas mal de temps mais le pouvoir politique en a décidé autrement pour ne pas avoir à faire face à la grogne des petits épargnants.

Il faut savoir que l’histoire du livret A est riche et que le produit a été créé à la base pour rembourser les dettes issues des guerres Napoléoniennes. C’est aujourd’hui un moyen d’aider le développement du logement social. En effet, les fonds collectés remontent en grande partie jusqu’à la Caisse des Dépôts qui va ensuite prêter cet argent aux organismes de gestion du logement social.

Nous allons voir par le suite que c’est la raison pour laquelle il va devenir très compliqué pour l’Etat de maintenir la formule de calcul actuelle du taux du livret A.

Pourquoi prendre un livret A ?

C’est pour nous la question principale. Il y a tant de nouvelles manières trouver mieux que le livret A que cette question nous parait plus que légitime.

Les livrets bancaires

Que l’on souhaite bénéficier d’un outil simple, souple et sans risque pour gérer son épargne au quotidien, ‘est normal. Mais il faut savoir que les livrets d’épargne bancaires proposent une offre équivalente au livret A et beaucoup plus agile et performante. A condition bien sûr de s’orienter vers les meilleurs livrets. C’est ce que nous faisons à travers notre comparatif livret d’épargne :

► Obtenir le classement des meilleurs livrets d’épargne

Quel que soit la formule de calcul du taux du livret A, ces livrets ont les mêmes caractéristiques que le livret A à la marge de leur fiscalité. Voici comment calculer les impôts sur le livret d’épargne. Ce qu’il faut retenir, c’est que les meilleurs livrets s’arrangent généralement pour proposer une rémunération « équivalente nette » juste au dessus du livret A.

L’assurance vie euros

Si on veut simplement bénéficier d’une rémunération bien meilleure que celle proposée par le taux du livret A, il faut se tourner vers l’assurance vie euros. En effet, c’est une épargne sans risque au même titre que le livret A avec une rémunération beaucoup plus importante, environ 3 à 4 fois meilleure.

Et malgré ce que l’on peut penser, l’argent de l’assurance vie peut être débloqué ponctuellement sans contrainte particulière. Bien sûr, elle n’est pas aussi souple qu’un livret d’épargne qui permet d’effectuer beaucoup de petits versements ou retraits régulièrement. Mais pouvoir faire un retrait ponctuel pour financer un projet par exemple ne pose aucune problème sur une assurance vie. Et la souplesse des versements est la même que celle du livret. Et même si on ne bénéficie pas à plein d’une fiscalité attractive en débloquant des fonds trop tôt, la rémunération de l’assurance vie reste bien meilleure que celle du livret A après 12 mois de placement.

Là encore, il faut choisir la meilleure assurance vie euros pour bénéficier de l’épargne la plus performante, ce que propose notre comparatif :

►Accédez au comparatif assurance vie

Pourquoi la formule de calcul du livret A va changer ?

Chez Capitaine Épargne, nous misons sur le fait que la formule de calcul du taux du livret A va changer. Et ce n’est pas les épargnants qui vont s’y retrouver. Il y a plusieurs raisons techniques à cela.

Chez Capitaine Épargne, nous misons sur le fait que la formule de calcul du taux du livret A va changer. Et ce n’est pas les épargnants qui vont s’y retrouver. Il y a plusieurs raisons techniques à cela.

Tout d’abord, le fait que depuis des années les gouvernements aient dû soutenir la rémunération du livret A alors que l’inflation n’a cessé de baisser n’a pas aidé les finances de l’État et sa fameuse dette.

Ensuite, il faut simplement rejeter un coup d’œil au schéma du début de l’article. On y voit l’Euribor et Eonia, les taux d’emprunts des marchés, qui ne cessent de baisser mois après mois. Les français ont pu s’en rendre compte à travers la baisse des taux des crédits immobiliers.

Or il faut se rappeler que l’argent collecté sur le livret A sert à financer le logement social. Or les organismes qui gèrent le logement social peuvent eux aussi bénéficier de ces taux de marché attractifs. Les taux d’emprunt proposés par la Caisse de Dépôts peuvent devenir moins compétitifs que le taux proposés par les marchés. Or si la Caisse des Dépôts n’arrive plus à prêter l’argent collecté par le livret A, on peut se demander dès lors comment il va être possible de le rémunérer au taux actuel…

De plus, rappelons que la formule de calcul du taux livret A actuelle est basée sur l’inflation. Or depuis quelques mois, l’inflation repart à la hausse…

Conclusion

La formule de calcul du taux du livret A est coincée entre une rémunération des fonds collectés en baisse (entrainer par des taux d’emprunt à la baisse) et une tendance à devoir mieux rémunérer des épargnants (inflation qui semble repartir) : intenable. Rajoutons à cela une élection présidentielle qui se dessine dans laquelle tous les candidats souhaitent serrer la vis des finances publiques, on obtient un alignement parfait des intérêts à changer la formule de calcul du taux du livret A.

Rédigé par Julien