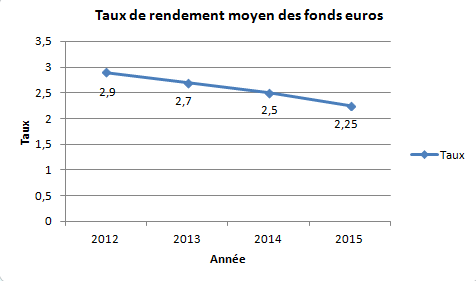

AXA mise sur la baisse des rendements assurance vie euros

Le nouveau PDG d’AXA, Jacques de Perreti, annonce qu’il s’attend à une baisse de rendement des fonds euros en assurance vie.

Le nouveau PDG d’AXA, Jacques de Perreti, annonce qu’il s’attend à une baisse de rendement des fonds euros en assurance vie.

Ce n’est pas très nouveau, nous l’avions déjà abordé à plusieurs reprises. Ce qui est intéressant, c’est de voir quelle stratégie les banques et assureurs vont adopter pour continuer à proposer la meilleure épargne possible à leurs clients.

A l’heure des taux bas et des nouvelles normes, l’exercice est complexe.

Baisse des rendements de l’assurance vie annoncés chez AXA

AXA, l’un des plus gros assureurs Français, l’annonce dans Les Échos, via son nouveau PDG, Jacques de Perreti : « on ne peut plus fournir des taux élevés sur l’épargne sécurisée. Le fonds en euros reste le bon choix pour une personne ayant une forte aversion au risque. Mais cela ne peut pas correspondre à un projet de long terme ou à la préparation de la retraite ».Retrouvez des extraits de l’interview sur www.lesechos.fr

Et il sait de quoi il parle. Ce nouveau patron était jusqu’il y a quelques mois patron de la filiale japonaise. Or ce pays connait depuis 20 ans ce que connait la France depuis 2 ans, à savoir un contexte de morosité économique et de taux bas.

Or le rendement de l’assurance vie en euros est plus ou moins indexé sur la rémunération des emprunts d’état…Difficile donc de doper ces placements garantis…

Or le rendement de l’assurance vie en euros est plus ou moins indexé sur la rémunération des emprunts d’état…Difficile donc de doper ces placements garantis…

Et l’assurance vie euros était jusque là le placement préféré des Français mais de ce que nous comprenons de la stratégie d’AXA, impossible de continuer de séduire des nouveaux clients avec des taux aussi bas…

A les en croire, les assurances vie multisupport devraient petit à petit venir grignoter des parts de marché sur l’assurance vie en euros. Rappelons que l’assurance vie multisupport est une assurance vie qui mélange à la fois de supports garantis (en euros) et des supports plus risqués (comme des actions par exemple). Les clients pouvant choisir la répartition en fonction du risque qu’ils veulent prendre.

Ce type de produit propose effectivement des rémunérations potentielles beaucoup plus avantageuses mais il faut accepter de prendre un peu de risque. Mais le jeu peut en valoir la chandelle comme le montre notre comparatif assurance vie :

►Accéder au classement assurance vie

En 2015, la meilleure assurance vie euros proposait un rendement net autour de 3,50% là où une assurance vie multisupport en profil équilibré (50% euros / 50% UC) était autour de 6%.

En tout cas, il semblerait que chez AXA le choix ait déjà été fait : les fonds euros représenteraient actuellement 39 % de la collecte brute d’assurance-vie.

La Quadrature du cercle ?

Chez Capitaine Épargne, nous ne sommes pas contre prendre un peu de risque pour doper les rendements. Néanmoins, les banques et assureurs vont devoir faire face à un nouveau problème en matière d’assurance vie multisupport : la nouvelle réglementation européenne sur les PRIIPs.

Pour faire court, disons qu’il va falloir donner beaucoup plus d’information sur l’assurance-vie multisupport avant de pouvoir signer un contrat…des dizaines et des dizaines de pages…Nous détaillerons tout ça dans notre prochain article.

Notre recommandation, pour les clients, c’est effectivement de se tourner vers une assurance vie multisupport qui rapporte plus que celle en euros. Pour les banques et les assurances, c’est de proposer des assurances vie multisupports simples, ce qui ne fera pas trop de paperasse et surtout d’être très transparents sur les performances historiques de leurs fonds, ce qui nous permettra de trouver très facilement le meilleur placement financier en fonction du risque souhaité.

Rédigé par Julien