Constituer une épargne adaptée à ses projets

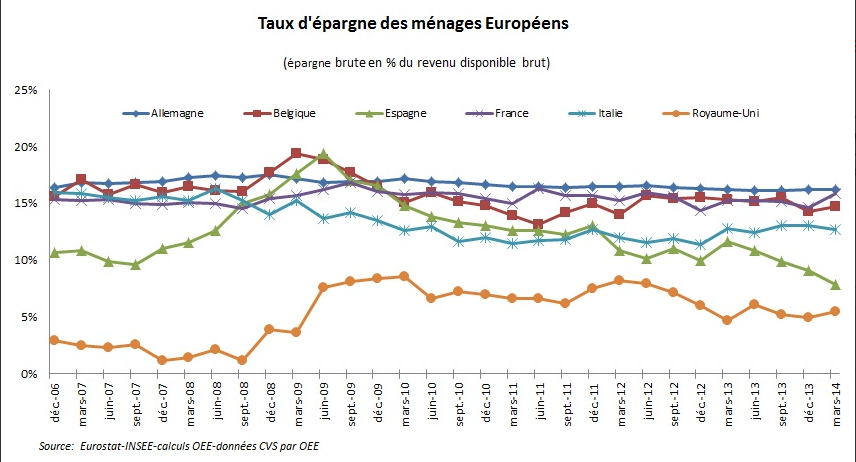

Vouloir se constituer une épargne est très Français. En effet, la France est l’un des pays d’Europe qui épargne le plus. Avec un taux d’épargne à 15,1% en 2014, comme le montre les chiffres de l’INSEE, nous sommes le deuxième plus gros épargnant derrière l’Allemagne.

Mais l’époque où l’on se constituait une épargne en cachant de l’argent sous le matelas est révolue. Maintenant, il existe des produits adaptés pour se constituer une épargne dédiée à l’objectif que l’on se fixe : épargner pour la retraite, préparer un projet, anticiper une succession, prévoir en cas de coup dur, faire fructifier son capital…

Mais l’époque où l’on se constituait une épargne en cachant de l’argent sous le matelas est révolue. Maintenant, il existe des produits adaptés pour se constituer une épargne dédiée à l’objectif que l’on se fixe : épargner pour la retraite, préparer un projet, anticiper une succession, prévoir en cas de coup dur, faire fructifier son capital…

Nous allons passer en revue les principaux produit pour se constituer une épargne adaptée à la plupart des situations.

Se constituer une épargne : mettre de l’argent de côté

Constituer une épargne petit à petit

Nous avons rassemblé tous nos conseils pour se constituer une épargne petit à petit dans un article sur combien épargner en fonction de son budget.

L’essentiel à retenir est qu’il existe des moyens de programmer automatiquement des versements tous les mois. Mais ce qui est encore mieux, c’est que ces systèmes sont « débrayables » dans le sens où si un mois donné, les rentrées d’argent sont moins importantes ou les dépenses plus importantes, le versement sera suspendu.

Ces systèmes fonctionnent aussi bien pour épargner moins de 100 euros par mois que plus de 1000 euros. Tous les produits que nous intégrons à nos comparateurs d’épargne offrent ces possibilités. Ils sont classés suivants leurs frais et leur niveau de rémunération.

► Trouver la meilleure épargne

Placer une somme déjà épargnée

Lorsque l’on a déjà épargné 50000 euros par exemple, il faut pouvoir adapter le produit d’épargne que l’on va choisir à l’objectif que l’on poursuit. Car avoir réussi à se constituer une épargne c’est très bien, mais faut-il encore qu’elle puisse servir nos projets.

Quand on a déjà de l’argent de côté, les points essentiels à définir sont le niveau de risque que l’on est prêt à prendre, si l’argent doit rester disponible et à quelle échéance souhaite-on récupérer son placement.

Constituer une épargne pour la retraite

Il existe tant de produits différents pour se constituer une épargne pour la retraite que nous y avons consacré une étude complète : épargne retraite.

Néanmoins, voici quelles ont été nos conclusions pour choisir un produit adapté :

- Plan Épargne Retraite Populaire : A ne pas prendre du tout. En réalité, ce produit est plus fait pour la défiscalisation. Et encore, c’est surtout un retardateur d’impôt car il permet de payer moins d’impôt uniquement à condition d’avoir des revenus ultra élevés. Et pour défiscaliser, il existe des outils bien meilleurs.

- Plan Épargne Entreprise : Si vous avez la possibilité d’en avoir un, n’hésitez pas car même pour des montants peu importants, ils sont généralement très attractifs = baisse de fiscalité sur ces revenus + abondement de l’entreprise.

- Assurance vie : Pour nous, c’est ce qu’il y a de mieux pour se constituer une épargne pour la retraite. On peut aussi bien opter pour une assurance vie sans risque qu’une assurance vie plus offensive avec de meilleurs rendements potentiels. Malgré ce que l’on croit, l’argent est disponible, même s’il vaut mieux attendre au moins 4 ans pour limiter la fiscalité sur les intérêts.

► Trouvez la meilleure assurance vie

Se constituer une épargne de précaution

Avec la retraite, constituer une épargne de précaution est l’autre grand pilier de l’épargne en France. L’épargne de précaution, c’est l’argent mis de côté en cas de coup dur. C’est d’ailleurs la raison pour laquelle, les deux produits d’épargne préférés des Français sont l’assurance vie et le livret A. L’assurance vie est plutôt utilisée pour se constituer une épargne pour la retraite et le livret A pour se constituer une épargne de précaution.

Avec la retraite, constituer une épargne de précaution est l’autre grand pilier de l’épargne en France. L’épargne de précaution, c’est l’argent mis de côté en cas de coup dur. C’est d’ailleurs la raison pour laquelle, les deux produits d’épargne préférés des Français sont l’assurance vie et le livret A. L’assurance vie est plutôt utilisée pour se constituer une épargne pour la retraite et le livret A pour se constituer une épargne de précaution.

QUELLE ERREUR !! Le livret A ne rapporte quasiment plus rien alors qu’il existe des produits équivalents qui vont rapporter jusqu’à 20% de plus. Car lorsque l’on veut se constituer une épargne de précaution, on veut avant tout :

- Ne prendre aucun risque avec son argent

- Que l’argent soit toujours disponible

- Ne payer aucun frais

Or les livrets d’épargne fonctionnent comme le livret A. La seule différence est qu’ils sont fiscalisés (ils ont aussi un plafond beaucoup plus haut !!). Mais même en tenant compte des impôts sur les livrets bancaires, les meilleurs d’entre eux proposent une rémunération bien meilleure que le livret A, d’autant plus que ce dernier ne rapporte plus que 0,75%.

Pour se constituer une épargne de précaution, nous préconisons donc de prendre le meilleur livret d’épargne.

Épargner pour gagner plus

Si l’objectif est de constituer une épargne qui rapporte, on sera plus dans le domaine du placement. Alors, soyons clairs, qui dit placement dit prise de risque. L’objectif dans ce cas est d’obtenir les meilleurs rendements par rapport au montant investi.

Nous avons défini les meilleurs placements en fonction des différents cas :

- Placement inférieur à 3 ans : Le mieux reste de prendre le meilleur livret bancaire selon nous. Il est toujours possible d’aller en bourse mais le risque est vraiment important et si un crack arrive, on n’a pas le temps de se refaire en 3 ans.

- Placement entre 3 ans et 8 ans : Le choix est à faire entre la bourse et l’assurance vie en unités de compte. La différence est plus liée à savoir si vous souhaitez suivre très régulièrement vos placements (la bourse) ou potentiellement déléguer la gestion (assurance vie UC)

- Placement supérieur à 8 ans : Là encore, il est possible de s’orienter sur la bourse ou l’assurance vie en unités de comptes. Allez en bourse si vous savez à peu près ce que vous voulez comme valeurs, sinon, choisissez l’assurance vie.

Autres motifs

Se constituer une épargne à transmettre

Si l’on souhaite se constituer une épargne à transmettre, en particulier dans le cas d’un héritage, nous ne pouvons que recommander l’assurance vie. En effet, l’assurance vie a l’énorme avantage d’exonérer de droit de succession une somme allant jusqu’à 150000 euros par personne. De plus, s’il est nécessaire de réajuster la distribution d’un héritage voir même de vouloir favoriser ou défavoriser l’un des héritiers, l’assurance vie permet de le gérer.

Si l’on souhaite se constituer une épargne à transmettre, en particulier dans le cas d’un héritage, nous ne pouvons que recommander l’assurance vie. En effet, l’assurance vie a l’énorme avantage d’exonérer de droit de succession une somme allant jusqu’à 150000 euros par personne. De plus, s’il est nécessaire de réajuster la distribution d’un héritage voir même de vouloir favoriser ou défavoriser l’un des héritiers, l’assurance vie permet de le gérer.

Constituer une épargne pour un projet

Le point le plus important lorsque l’on souhaite constituer une épargne pour financer un projet, c’est de bien définir à quelle date l’argent doit être disponible. Car il ne faudrait pas au final que l’argent ne soit plus accessible, ce qui peut être le cas du PERP par exemple qui devient une rente et pas un capital.

Pour un projet à moins de 3 ans, privilégiez un livret d’épargne et pour un projet au delà de 3 ans, privilégiez l’assurance vie.

Rédigé par Julien