Meilleur rendement assurance vie : comment le trouver ?

L’assurance vie est toujours le placement privilégié par les Français. Cependant, trouver LA bonne assurance vie, qui répond à ses besoins tout en proposant le meilleur taux de rendement assurance vie possible ainsi que des frais bas, est souvent compliqué.

L’assurance vie est toujours le placement privilégié par les Français. Cependant, trouver LA bonne assurance vie, qui répond à ses besoins tout en proposant le meilleur taux de rendement assurance vie possible ainsi que des frais bas, est souvent compliqué.

De plus, les rendements ont tendance à baisser inexorablement. Cet article se propose de détailler comment trouver le meilleur rendement assurance vie. Mais pour trouver la meilleure assurance vie, que ce soit avec un fonds euros ou une assurance vie unités de compte, le plus simple est encore d’utiliser notre comparateur :

► Trouvez la meilleure assurance vie

Meilleur rendement assurance vie : principes de base de l’assurance vie

Pour trouver le meilleur rendement assurance vie, il faut tout d’abord savoir quel type d’assurance vie on souhaite souscrire. Et pour cela, il faut donc comprendre le fonctionnement des assurances vie.

Meilleur rendement assurance vie : fiscalité et horizon d’investissement

L’assurance vie a un horizon d’investissement sur le moyen et le long terme, contrairement aux livrets d’épargne par exemple. Pour profiter de tous ses avantages, et notamment de la fiscalité assurance vie, il faut donc placer son argent pendant un minimum de 8 ans. Contrairement aux idées reçues, l’argent reste disponible pendant ces 8 ans, même si l’idéal est de ne pas y toucher pour éviter de payer des impôts sur les intérêts générés.

Meilleur rendement assurance vie : types de contrats

Il existe deux types de contrats que l’on peut souscrire dans le cadre d’une assurance vie :

- contrat d’assurance vie monosupport avec fonds en euros

- contrat multisupport avec fonds en euros et des supports en unités de compte.

Le contrat monosupport n’a, comme son nom l’indique, qu’un seul support sur lequel on place son argent. Ce fonds est dit en euros et est 100% garanti. En clair, c’est une assurance vie sans risque. Le fonds a un rendement prédéfini qui peut varier d’année en année, et le capital de départ augmente petit à petit tant que le contrat dure. La banque ou l’assureur investit l’argent dans des placements sécurisés tels que des obligations, qui constituent généralement aux alentours de 90% du fonds. Les 10% restants se font dans des valeurs immobilières qui sont peu risquées, voire dans des actions pour booster le rendement. Cependant, ce n’est pas l’assuré qui décide de la constitution du fonds en euros, et les pertes éventuelles sur ces actions seront aux frais de l’assureur.

Le contrat monosupport n’a, comme son nom l’indique, qu’un seul support sur lequel on place son argent. Ce fonds est dit en euros et est 100% garanti. En clair, c’est une assurance vie sans risque. Le fonds a un rendement prédéfini qui peut varier d’année en année, et le capital de départ augmente petit à petit tant que le contrat dure. La banque ou l’assureur investit l’argent dans des placements sécurisés tels que des obligations, qui constituent généralement aux alentours de 90% du fonds. Les 10% restants se font dans des valeurs immobilières qui sont peu risquées, voire dans des actions pour booster le rendement. Cependant, ce n’est pas l’assuré qui décide de la constitution du fonds en euros, et les pertes éventuelles sur ces actions seront aux frais de l’assureur.

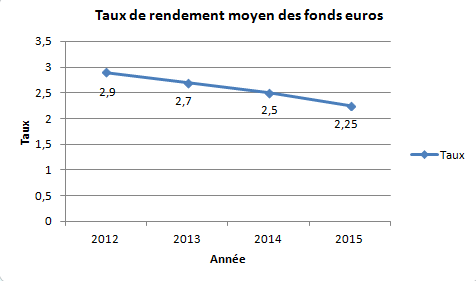

En résumé, l’avantage du fonds en euros est qu’il rapporte plus qu’un livret avec les mêmes garanties de sécurité et une fiscalité plus avantageuse ; l’inconvénient est qu’il rapporte beaucoup moins que des placements plus risqués, sans compter que les rendements en euros baissent fortement d’année en année, comme on peut le voir sur ce graphique :

Passons maintenant au contrat multisupport. L’argent placé est donc réparti sur différents supports qui peuvent être très divers et ont des rendements individuels. La plupart du temps, il y a un fonds en euros 100% garanti.

Passons maintenant au contrat multisupport. L’argent placé est donc réparti sur différents supports qui peuvent être très divers et ont des rendements individuels. La plupart du temps, il y a un fonds en euros 100% garanti.

Puis viennent les supports en unités de compte qui, eux, ne sont pas garantis. En effet, ils sont soumis aux fluctuations du marché ; on peut donc perdre du capital en cas de chute du marché. Néanmoins, si le marché est favorable et qu’on investit intelligemment, ils peuvent rapporter gros, et bien plus qu’un fonds en euros.

Les supports d’investissement sont très variés, et une grande diversité dans ces supports est souvent vue comme un atout pour un contrat multisupport. Parmi ces supports, on retrouve de l’investissement immobilier, et surtout des actions.

Meilleur rendement assurance vie : fonds en euros

Si l’on souhaite épargner petit à petit à un taux supérieur à celui des livrets tout en ne risquant en aucun cas son capital, c’est donc le contrat monosupport avec un fonds en euros qui s’impose. Pour avoir le meilleur rendement assurance vie euros, il y a alors plusieurs critères à considérer, ce que notre comparateur se propose d’ailleurs de faire pour vous. Que ce soit par vous-mêmes ou pour comprendre notre démarche, voici comment obtenir le meilleur rendement assurance vie en euros.

- Se renseigner sur le taux de rendement le plus récent, c’est-à-dire celui de l’année précédente. Cette étape est logique ; il faut d’abord voir quel est le taux actuel le plus haut du marché. De plus, cela veut généralement dire que celui-ci était aussi le meilleur rendement assurance vie euros des années précédentes.

- Trouver les taux de rendement des dernières années pour calculer le rendement espéré. Chez Capitaine Epargne, nous voulons être sûrs que l’assurance vie que nous classons est réellement rentable, et que le taux actuel n’est pas simplement de la poudre aux yeux passagère. Nous calculons donc le rendement espéré de chaque assurance vie par rapport aux trois dernières années de rendement.

- Faire en sorte d’obtenir les frais les plus bas possibles. En effet, derrière un taux alléchant peuvent souvent se cacher des frais exorbitants. Il faut donc vérifier la hauteur des frais d’ouverture, des frais sur versement, et des frais de gestion du fonds euros. Sur Capitaine Épargne, nous ne répertorions que les assurances vie avec les frais les plus bas : aucun frais d’ouverture ni frais sur versement, et des frais de gestion peu importants.

- Vérifier les offres et les taux promotionnels : les assureurs et autres banques proposent très souvent une somme offerte à la souscription du contrat ou un taux très avantageux sur une période définie. Cela peut être un avantage supplémentaire qui vous assure le meilleur rendement assurance vie euros. Cependant, ces offres peuvent cacher un rendement peu intéressant sur le long terme. Il faut donc rester prudent.

- Les conditions : il existe des fonds euros avantageux qui peuvent se trouver dans le cadre d’un contrat monosupport (comme le contrat Allocation Long Terme de BforBank), mais le plus souvent, les meilleurs fonds euros sont souvent soumis à des conditions d’investissement sur des unités de compte. par exemple, on peut être obligé d’investir 20% du capital sur des placements risqués pour profiter du fonds en euros. Il faut donc bien vérifier que l’accès au fonds n’est pas soumis à un minimum à investir sur des unités de compte. C’est pourquoi Capitaine Epargne précise dans son classement assurance vie si de telles restrictions existent.

On peut obtenir le meilleur rendement assurance vie euros si l’on fait bien attention à tous ces points.

Meilleur rendement assurance vie : le multisupport

La manière de procéder pour trouver le meilleur rendement assurance vie unités de compte est sensiblement similaire à celle pour trouver le meilleur rendement assurance vie euros. Il faut se renseigner sur le taux de rendement le plus récent, les taux des dernières années, et vérifier les frais, sans oublier cette fois les frais d’arbitrage (qui s’appliquent lorsque on transfère une partie du capital d’un support vers un autre), et enfin les offres.

La manière de procéder pour trouver le meilleur rendement assurance vie unités de compte est sensiblement similaire à celle pour trouver le meilleur rendement assurance vie euros. Il faut se renseigner sur le taux de rendement le plus récent, les taux des dernières années, et vérifier les frais, sans oublier cette fois les frais d’arbitrage (qui s’appliquent lorsque on transfère une partie du capital d’un support vers un autre), et enfin les offres.

Comme les contrats multisupport présentent des risques, quand on veut trouver le meilleur rendement assurance vie, il faut aussi choisir à quel point on veut mettre en jeu son capital. Pour cela, on doit adopter un des différents profils proposés par l’assureur. Il existe généralement trois profils ; plus le profil est risqué, meilleurs peuvent être les rendements :

- Profil modéré/prudent : la majorité du capital (environ 75%) est investi sur le fonds en euros, et les investissements risqués se font sur des actions peu volatiles ; peu de pertes sont encourues

- Profil équilibré : dans l’optique de donner une vue d’ensemble, c’est le profil sur lequel Capitaine Epargne se base pour mettre en place son comparatif. Les risques sont plus élevés, avec environ 50% d’actions risquées, et 50% de placements plus sûrs, comme des obligations ; le risque reste tout de même maitrisé

- Profil dynamique : c’est le profil à adopter lorsque l’on a une certaine connaissance des marchés financiers et que l’on n’a pas peur de prendre des risques dans l’optique d’obtenir des rendements très élevés. Environ 75 à 90% des investissements se font sur des unités de compte.

N.B.: Beaucoup d’assureurs proposent, moyennant finance, une gestion sous mandat ; les placements sont gérés pour l’assuré.

En suivant ce petit guide, il sera plus facile de choisir et trouver le meilleur rendement assurance vie, que ce soit pour un fonds en euros seul ou un contrat multisupport.

Rédigé par claire