Yomoni : Tout savoir sur le robo-advisor français

![]() Startup de la FinTech et pionner en France de l’épargne par robo-advisor, Yomoni ne finit pas de développer depuis 2015. Année après année, en plus Yomoni a étoffé son offre tout en conservant ses spécificités : gestion en ligne, simplicité, tarification attractive et performance. Yomoni a bien l’intention de poursuivre son développement en France.

Startup de la FinTech et pionner en France de l’épargne par robo-advisor, Yomoni ne finit pas de développer depuis 2015. Année après année, en plus Yomoni a étoffé son offre tout en conservant ses spécificités : gestion en ligne, simplicité, tarification attractive et performance. Yomoni a bien l’intention de poursuivre son développement en France.

►Découvrir les offres de Yomoni

Yomoni : l’épargne nouvelle génération

L’épargne via robo-advisor

Le principe de « robo-advisor » qui pourrait se traduire en robots conseillers a vu le jour en 2015 en France avec l’arrivée de Yomoni. D’autres acteurs par la suite ont suivi comme WeSave ou Nalo pour ne citer que les plus importants. L’épargne en robo-advisor consiste à laisser la technologie arbitrer les placements afin d’optimiser le coupe risque/performance en fonction du profil de l’épargnant. L’objectif des robo-advisor est de proposer aux investisseurs même les plus modestes, une gestion pilotée et personnalisée de leur épargne tout en proposant des tarifs accessibles et attractifs. Ces offres concurrencent ainsi les offres de gestion de patrimoine proposées par les banques.

Les atouts de Yomoni

Un historique et un savoir-faire en tant que robo-advisor

Comme évoqué, précédemment Yomoni est le premier acteur à avoir investit le marché français avec ce type d’offre ; ce n’est pas suffisant pour en faire un atout. L’atout, c’est qu’en étant précurseur elle ainsi pu se forger une clientèle d’investisseur avertie et a ainsi gagné fortement en expérience et en historique. A fin 2021, Yomoni comptait déjà plus de 35000 clients pour près de 700 millions d’euros d’encours géré. Yomoni est agréé par l’Autorité des Marchés Financiers et s’appuie sur le savoir faire de deux géants bancaires : le Crédit Agricole et le Crédit Mutuel Arkéa qui font partie de ses principaux actionnaires. Yomoni intègre ainsi de multiples supports financiers qui permettent au robot de diversifier le portefeuille client et ainsi limiter les risques. Elle a été également maintes fois récompensées depuis son lancement.

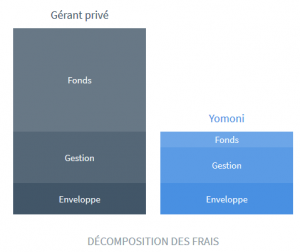

Une tarification attractive

Source : Yomoni

Tout le parcours et la gestion des offres de Yomoni sont digitalisées. Cela permet notamment aux clients de bénéficier de meilleurs tarifs. Ainsi, il n’y a pas de frais de versements sur les différents placements. Cela est néanmoins le cas également pour les principales banques en ligne, contrairement aux bancassureurs traditionnels qui prélèvent dès les versements 2% à 3% de frais. Yomoni se distingue des banques en ligne en proposant des frais de gestion réduits. En effet, les frais de gestion maximum par an chez Yomoni sont de 1,60% par an. A titre de comparasion ces frais sont de l’ordre de 2,5% à 3% chez les banques en ligne. Les offres sont accessibles à partir de 1000€ épargnés.

Une gestion simple pour le client

La digitalisation et l’automatisation de la gestion permet de tirer les tarifs vers le bas. Ce n’est pas que le seul avantage car le client profite également d’une gestion et de suivis optimisés. L’espace client est ainsi simple, ergonomique et adapté aux besoins des épargnants. A tout moment, le client a le choix, du début en définissant son profil d’épargnant grâce à un questionnaire en ligne, ou en cours de vie du contrat où il peut changer de profil.

Digital mais pas que

Bien que l’optimisation du portefeuille au quotidien est gérée automatiquement, les décisions de support sont prises par une équipe d’expert. De plus, des conseillers financiers sont disponibles au 01 75 85 97 47 ou par email à hello@yamoni.fr. Un tchat ainsi qu’une FAQ assez complète sont également présents sur leur site.

Les offres Yomoni

Les offres à destination des particuliers

Elle s’articule autour de 3 axes :

Yomoni Essentiel : l’offre qui s’adapte aux attentes des épargnants

C’est l’offre principale de Yomoni. Elle permet aux particuliers d’accéder à trois produits d’épargne : l’assurance-vie, le compte titres et le PEA ainsi qu’à 10 profils d’investisseurs (du moins risqué au plus risqué). Yomoni a développé un questionnaire en ligne afin que l’épargnant puisse définir au mieux le produit ainsi que le profil les plus adaptés.

- assurance-vie Yomoni : 10 profils sont proposés, le P1 correspondant a un placement sans risque avec 100% de l’épargne placée sur le fonds euros Suravenir Rendement. En 2019, Yomoni arrive en tête de notre classement des meilleures assurance-vie à profil équilibré.

- compte-titres : 10 profils de placement sont proposés

- PEA : seulement un profil est proposé car par définition 100% de l’épargne est positionnée sur des actions

►Découvrir les performances de ces produits

Pour en savoir plus, découvrez les différences entre le PEA et le compte-titres.

Yomoni Kids : l’offre destinée aux enfants

Le produit est identique à l’assurance-vie décrite plus haute. La seule spécificité est que le contrat ainsi que les sommes épargnées sont destinées à son enfant. Sur la durée, l’assurance-vie peut en effet être un bon complément à des livrets d’épargne plus classiques tels le livret jeune et\ou le Livret A.

Le produit est identique à l’assurance-vie décrite plus haute. La seule spécificité est que le contrat ainsi que les sommes épargnées sont destinées à son enfant. Sur la durée, l’assurance-vie peut en effet être un bon complément à des livrets d’épargne plus classiques tels le livret jeune et\ou le Livret A.

Pour en savoir plus, découvrez les solutions d’épargne pour les enfants.

Yomoni Society : une gestion patrimoniale haut de gamme

L’offre « Essentiel » ouvre déjà les portes au plus grand nombre à une gestion haut de gamme autrefois difficilement accessible. Yomoni Society est encore la gamme au dessus et propose à l’épargnant une analyse approfondie et un accompagnement personnalisé afin d’optimiser son patrimoine.

Yomoni pour les petites entreprises

Yomoni a décidé d’investir le marché des petites entreprises en développant une offre de comptes titres pour personnes morales. Sur le même principe que les offres destinées aux particuliers, cette offre se veut simple et avec des frais limités. Elle s’adresse aux personnes morales pour lesquelles il est quelquefois complexe de mettre en place une solution d’épargne.

Comment souscrire un produit Yomoni

Le parcours de souscription est 100% en ligne. En voici les différentes étapes :

Le parcours de souscription est 100% en ligne. En voici les différentes étapes :

- Simuler son projet

Le principe consiste à répondre à un questionnaire de quelques questions qui prend environ 5 à 10 minutes. Les réponses permettent de définir l’objectif de l’épargne, le montant épargné, l’horizon de placement, la connaissance du client sur l’épargne ainsi que le couple risque/performance que l’investisseur souhaite choisir. - Une solution produit-profil est proposée par Yomoni

- L’épargnant accepte ou modification la proposition qui lui est faite. A noter que le temps de la réflexion peut bien entendu être pris. Le client pourra reprendre par la suite son parcours.

- L’investisseur doit fournir les pièces justificatives qui lui sont demandées ainsi qu’un chèque pour le dépôt initial

- Signature du contrat

- Un espace client en ligne est mis à disposition immédiatement afin que le client puisse suivre l’évolution de son épargne

A noter que Yomoni propose régulièrement des offres de bienvenue pour toute nouvelle ouverture de compte.

Rédigé par Johann