Conseils assurance vie : que faire face à la chute des taux ?

Que ce soit pour les supports en unités de compte ou pour ceux en euros, quelques conseils assurance vie ne seront pas de trop pour ce deuxième semestre 2016, tant il parait de plus en plus compliqué de trouver un rendement qui sort du lot.

Que ce soit pour les supports en unités de compte ou pour ceux en euros, quelques conseils assurance vie ne seront pas de trop pour ce deuxième semestre 2016, tant il parait de plus en plus compliqué de trouver un rendement qui sort du lot.

Et c’est particulièrement vrai pour l’assurance vie sans risque (en euros) plus ou moins indexée sur les taux d’emprunts d’état qui n’ont jamais été aussi bas. Nous tenterons donc d’apporter des conseils en assurance vie euros mais nous nous interrogerons aussi sur l’opportunité ou non de s’ouvrir à des supports un peu plus risqués pour. Pour ce qui est des unités de compte, nous tenterons d’identifier les assurances vie multisupport qui s’en sortent le mieux et de savoir s’il est temps de procéder à certains arbitrages.

Nous rappelons que ces conseils assurance vie sont valables pour la période compliquée actuelles et qu’il se peut qu’en 2017 les choses soient plus simples.

Conseils assurance vie en euros

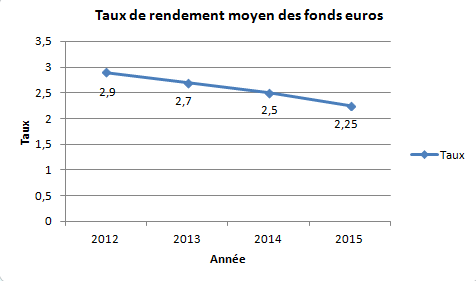

Il n’aura échappé à personne que depuis 2 à 3 ans, les rendements des assurances vie euros connaissent une baisse continuelle et significative. En effet, même si ce n’est pas aussi catastrophique que la baisse du PEL de l’été 2016, il est compliqué de trouver un placement sans risque qui rapporte plus de 3%.

En 2013, sans bénéficier de conseils assurance vie très pointus, il était encore possible de trouver des rendements de l’ordre de 4%. Actuellement, les meilleurs taux d’assurance vie sans contrainte particulière sont autour de 3,50% nets de frais de gestion. Et encore, c’est bien pour les meilleures assurances vie car les banques et assureurs « traditionnels » sont plutôt autour de 2,5% nets de frais de gestion.

Nous avons séparé nos conseils en assurance vie euros en plusieurs catégories. En effet, pour pouvoir bénéficier des meilleurs rendements et accéder aux supports qui les proposent, les organismes financiers imposent souvent quelques règles comme devoir investir au minimum X% des versements sur des supports unités de compte (risqués) ou encore laisser l’investissement suffisant longtemps.

►Trouvez la meilleure assurance vie

je ne veux prendre aucun risque

Pour celles et ceux qui ne veulent prendre aucun risque avec leur épargne, l’assurance vie euros reste le meilleur placement financier et de très loin. De très loin car le seul support qui pouvait être proche était le PEL mais avec sa chute catastrophique à 1% (0,84% après les cotisations sociales), l’assurance vie euros est le support de placement sans risque le plus performant. Même les livrets d’épargne sont en train de prendre une claque (voir notre comparatif livret épargne).

Pour celles et ceux qui ne veulent prendre aucun risque avec leur épargne, l’assurance vie euros reste le meilleur placement financier et de très loin. De très loin car le seul support qui pouvait être proche était le PEL mais avec sa chute catastrophique à 1% (0,84% après les cotisations sociales), l’assurance vie euros est le support de placement sans risque le plus performant. Même les livrets d’épargne sont en train de prendre une claque (voir notre comparatif livret épargne).

Notre conseil assurance vie sans risque et sans contrainte d’investissement est de se tourner vers l’assurance vie Fortunéo Suravenir Rendement. En effet, elle n’impose aucune contrainte de placement, 100% des versements peuvent être effectués sur un support garanti et l’argent reste disponible (comme pour toutes les assurances vie, il est

possible de débloquer une partie des fonds quand c’est nécessaire, malgré ce que l’on peut penser en général).

Elle proposait un taux de 2,90% nets de frais de gestion en 2015, le meilleur rendement sans contrainte. C’est notre conseil assurance vie euros pour cette année.

Il est clair que des publicités ou des comparatifs euros (comme le notre d’ailleurs) montrent des supports euros plus performants en 2015 que ces 2,90%, ce qui est vrai. Seulement, tous ces supports imposent des contraintes d’investissement et généralement une diversification de l’investissement sur des supports plus risqués.

C’est la raison pour laquelle notre deuxième conseil assurance vie à celles et ceux qui ne veulent pas prendre de risque…c’est peut être de commencer à en prendre un tout petit peu, c’est vraiment l’année pour commencer. Toutes les informations que nous pouvons avoir montrent que les rendements de l’assurance vie euros sont voués à continuer de chuter dans les mois qui viennent.

Alternative possible : L’assurance vie euros BforBank Allocation Long Terme n’impose pas d’investir sur des unités de compte : c’est une assurance vie 100% garantie. Par contre, elle impose de laisser son investissement de départ au minimum 3 ans pour bénéficier du rendement maximal. Et ce rendement était de 3,51% en 2015, ce qui est une excellente performance !

Je suis prêt à prendre un tout petit peu de risque

Les assureurs et les banques ayant identifié la chute des rendements assurance vie euros depuis 2 à 3 ans, ils ont commencé à packager des produits pour tenter de proposer des rendements plus tentants à leurs clients. Leurs conseils assurance vie s’orientent donc sur des supports euros performants, entre 3,5% et 4% MAIS avec l’obligation d’investir en parallèle sur des supports plus risqués.

Rappelons ici qu’avec les assurances vie en euros, le capital (et donc les versements des clients) sont garantis par l’assureur qui les propose. Autrement dit, c’est lui qui prend le risque.

conseils en assurance vie

Or pour attirer des clients, il doit proposer des taux de rémunération attractifs. Mais les supports euros sont en très grande majorité indexés sur les emprunts d’état qui ne rapportent plus rien, qui commencent même à être à taux négatifs parfois ! En composant leurs fonds euros avec un peu de supports indexés sur de l’immobilier et quelques supports plus dynamiques et en pilotant au plus près, les meilleurs organismes financiers arrivent à sortir un fonds euros intéressants MAIS les clients n’y ont accès que s’ils remplissent certaines conditions. Et généralement, ils demandent aux clients que 20% à 30% de chaque versement soit effectué sur des unités de comptes.

De notre côté, nous n’avons rien contre ce principe si on a le choix sur de nombreux supports en unités de compte. Car dans ce cas, il est possible de s’orienter sur des supports en unités de compte pas trop risqués, certes non garantis, mais pas trop risqués tout de même. Nous dirions même plus, il est possible de trouver des unités de comptes pas trop risqués et qui rapportent beaucoup plus que ceux en euros.

Notre conseil assurance vie pour celles et ceux qui n’acceptent qu’un tout petit risque très limité est de s’orienter sur l’assurance vie Fortunéo Suravenir Opportunité qui proposait un taux du support euros de 3,60% en 2015 avec un minimum d’investissement en unités de compte de 30% des versements.

Conseils assurance vie pour obtenir le meilleur rendement

Dans cette partie, on retrouve nos conseils assurance vie pour trouver le meilleur rendement AVEC un niveau de risque adapté à ce nouveau contexte de global de taux assez bas.

C’est donc notre recommandation principale pour la période que nous traversons. En effet, nous pensons que les rendements des fonds euros sont amenés à baisser durablement. Nous pensons qu’obtenir de vrais bons rendements sans prendre aucun risque est une période révolue. Ce n’est pas pour autant qu’il ne faut plus utiliser ces fonds garantis.

Si nous devions ne donner qu’un conseil assurance vie, il serait de s’orienter sur l’assurance vie multisupport en profil équilibré. Cette forme d’investissement est composée d’environ 50% de fonds euros non risqués et 50% de fonds en unités de compte. De plus en fonction des compagnies d’assurance, il est possible soit de choisir les unités de comptes qui la composeront soit de bénéficier d’un package adapté au niveau de risque que l’on est prêt à prendre.

Ce type d’assurance vie a l’énorme avantage de proposer des performances très intéressantes, entre 6% et 7% nets de frais de gestion en 2015 pour les meilleures d’entre elles. De plus, l’exposition au risque est limitée et il sera possible de procéder à des arbitrages si l’on constate que des supports UC sont trop risqués.

Il est même possible des déléguer cette gestion en demandant de limiter le risque, c’est la gestion profilée.

En faisant la synthèse de nos conseils assurance vie, notre recommandation finale dans ce cas de figure s’oriente vers l’assurance vie Darjeeling et l’assurance vie BforBank qui ont proposé des rendements de 6,19% et 6,34% en 2015.

Rédigé par Julien