Épargne de précaution : l’argent qui ne dort pas !

Constituer un épargne de précaution est très développé en France. L’épargne de précaution, c’est le bas de laine, l’argent sous le matelas, la poire pour la soif…Bref, nous avons été tellement habitués à mettre de l’argent de côté en cas d’imprévu qu’il existe un florilège d’expression pour décrire l’épargne de précaution.

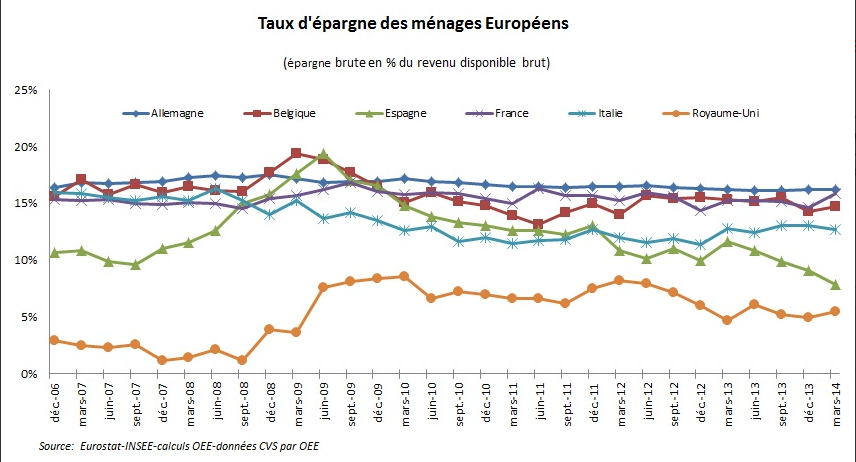

Il faut savoir que le taux d’épargne est très différent d’un pays à l’autre comme le montre notre graphique ou les données détaillées de l’OCDE. Ce qui en ressort de très intéressant, c’est que la France fait partie des champions mondiaux du taux d’épargne par habitant.

Il faut savoir que le taux d’épargne est très différent d’un pays à l’autre comme le montre notre graphique ou les données détaillées de l’OCDE. Ce qui en ressort de très intéressant, c’est que la France fait partie des champions mondiaux du taux d’épargne par habitant.

Mais ce n’est pas tout. Le plus intéressant quand il s’agit d’épargne de précaution, c’est la nature de cette épargne. Et côté Français, c’est l’épargne sans risque qui a la côte, loin devant l’investissement ou le capital risque ou encore la bourse. Comme nous le verrons avec les chiffres de la Banque de France, l’épargne de précaution représente 70% des placements financiers Français !

Et en première place ? Les livrets d’épargne et l’assurance vie bien sûr. Nous avons donc mené l’enquête pour trouver les meilleurs taux de rendement pour l’épargne de précaution.

Épargne de précaution sur un livret d’épargne

Le livret d’épargne est logiquement le premier placement auquel on pense lorsqu’il est question d’épargne de précaution. Et c’est totalement normal puisque c’est un support qui permet :

- d’épargner sans aucun frais (pas de frais d’ouverture, de gestion, de versement ou autres…)

- de garder son argent disponible avec la possibilité de venir y piocher dès que nécessaire

- d’épargner sans aucun risque puisque les sommes investies sont garanties (au même titre que le compte courant)

Comment fonctionne l’épargne de précaution ?

Généralement, on commence par laisser son compte courant se garnir petit à petit. L’évènement déclencheur de l’ouverture d’un livret, c’est soit un bon conseiller bancaire (ce qui est de plus en plus rare) soit le fait de passer à disponible sur compte affichant 3 fois le montant de son salaire.

Généralement, on commence par laisser son compte courant se garnir petit à petit. L’évènement déclencheur de l’ouverture d’un livret, c’est soit un bon conseiller bancaire (ce qui est de plus en plus rare) soit le fait de passer à disponible sur compte affichant 3 fois le montant de son salaire.

C’est en moyenne cette proportion qui invite à se dire que le banquier ne doit pas être le seul à profiter de l’argent qui dort sur ce compte et qu’il est temps d’en obtenir quelque chose.

Mais il ne faut pas prendre n’importe quel livret. Après avoir connu des heures de gloire, le livret A fait plus que décrocher ces dernières années. En effet, après avoir été le placement préféré des Français pour leur épargne de précaution, les taux ont dévissé pour se retrouver actuellement à 0,75%. Et la concurrence des livrets bancaires n’a fait que progresser.

Rappelons que les livrets bancaires sont une copie identique au livret A à l’exception près qu’ils sont fiscalisés. Il suffit donc que leurs rendements soient meilleurs en tenant compte de la fiscalité et l’on obtient mieux que le livret A. Nous nous sommes prêtés aux calculs et il n’y a pas photo, les meilleur livrets sont bien meilleurs que le livret A comme le montre notre comparatif :

► Obtenir le classement des meilleurs livrets d’épargne

Remarque : nous nous sommes livrés à un petit calcul amusant pour évaluer ce que gagnaient les banques juste parce qu’on laisse dormir notre argent sur le compte courant et non sur un livret (exemple du meilleur livret actuel : livret ZESTO à 1,70% bruts annuels) .

Il y a 342 milliards d’euros sur les comptes courants des Français en septembre 2015 suivant la Banque de France, c’est donc 5,814 milliards que nous offrons à nos banquiers tous les ans !

L’épargne de précaution : gagner plus

Pour constituer une épargne de précaution, c’est un peu le jeu des vases communicants :

- On laisse le compte de dépôt gonfler sans rien qu’il ne rapporte

- On commence à alimenter un livret d’épargne qui rapporte un petit peu

- On cherche une placement sécurisé qui apporte plus

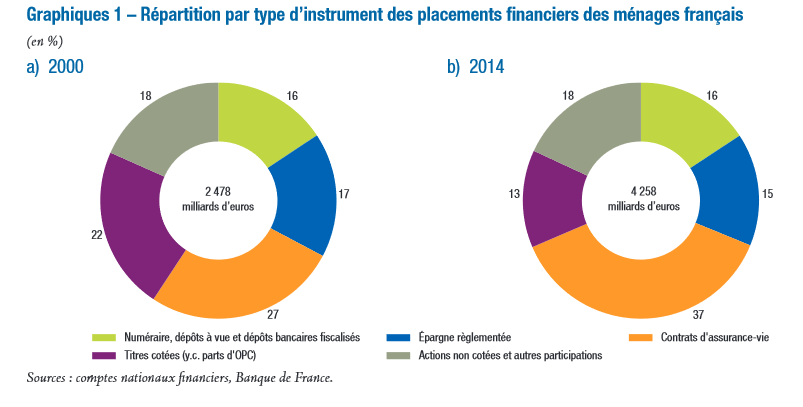

Et le placement sécurisé qui apporte le plus dans ce cas, c’est l’assurance vie en euros, devenu le placement préféré des Français. Les placements sur l’assurance vie ont littéralement explosé en 14 ans puisqu’elle représente à elle seule plus d’1/3 de l’épargne Française ! C’est ce que montre notre schéma issu du Focus de la BdF sur l’épargne des Français :

De plus, il faut savoir que plus de 82% de l’encours d’assurance vie est en support euros (sans risque) et correspond à cette épargne de précaution.

De plus, il faut savoir que plus de 82% de l’encours d’assurance vie est en support euros (sans risque) et correspond à cette épargne de précaution.

C’est tout à fait logique car l’assurance vie en euros a ces avantages d’être sans risque pour les sommes investies, l’argent peut être disponible, la fiscalité est très avantageuse si on a le temps et les rendements sont bien meilleurs que ceux des livrets d’épargne.

Ces dernières années, les taux de rémunération de l’assurance vie en euros ont pas mal diminués en lien avec les crises financières successives et aux d’Obligations trop bon marché. Les assureurs proposent donc une nouvelle manière de booster l’épargne de précaution en proposant des assurances vie euros sous conditions :

- Suravenir Opportunité : l’assurance vie Fortunéo proposait 3,60% en 2015 à condition de verser aussi 30% des investissement sur un support en unités de compte.

- Allocation Long Terme : l’ausurance vie BforBank proposait 3,51% en 2015 à condition de laisser les sommes investies bloquées au moins 3 ans.

- Netissima : l’assurance vie ING Direct qui proposait 3,10% en 2015 à condition de verser 20% des sommes investies sur un support en unités de compte.

Pour trouver les meilleurs taux d’épargne de précaution sur une assurance vie en euros, il suffit de simuler le placement sur notre comparateur d’assurance vie :

►Trouvez la meilleure assurance vie

Rédigé par Julien